認定NPOを目指そう!(その1)

特定非営利活動法人(NPO法人)は、地域におけるボランティア活動等を通じて社会に貢献する役割を担っています。NPO法人は、非営利活動を主目的としますが、活動を維持するための営利活動も認められています。NPO法人の財源としては、会費、営利活動、寄附金、助成金等がありますが、一般に高額な会費を徴収することは難しく、助成金を得られる場合は限定されていますので、営利活動による収益と寄附金に頼らざるをえません。所轄庁の認定を受けていないNPO法人の場合は収入に占める寄附金割合が2.4%なのに対し、認定を受けたNPO法人の場合は収入に占める寄附金割合が32.2%と、大きく異なっています(内閣府「令和2年度特定非営利活動法人に関する実体調査報告書」)。即ち、NPO法人は、認定を受けることができれば寄附金による安定した財源を確保しやすくなります。そこで、以下では、NPO法人の認定制度について説明します。

| 1.制度概要 2.実績判定期間 3.認定基準 4.パブリック・サポート・テスト(PST)(以上本号) 5.提出書類 6.欠格事由 7.認定の有効期間 8.情報公開 9.租税上の優遇措置 |

1.制度概要

認定特定非営利活動法人制度(認定NPO法人制度)は、NPO法人への寄附を促すことにより、NPO法人の活動を支援するために税制上の優遇措置として設けられた制度です。寄附金額の税額控除を得られることにより、寄附者にもメリットがあるため、寄附が促進されます。

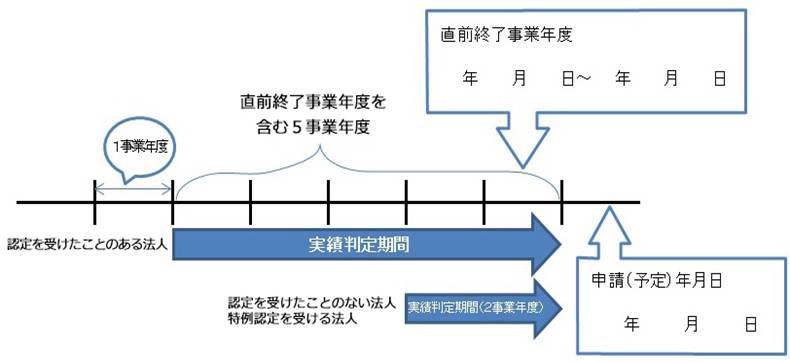

2.実績判定期間

認定を受けようとするNPO法人の直前に終了した事業年度の末日以前5年 (過去に認定を受けたことのないNPO法人または特例認定を受けようとするNPO法人の場合は2年) 内に終了した各事業年度のうち最も早い事業年度の初日から当該末日までの期間について実績が判定されます(特定非営利活動法人促進法44条3項)。

3.認定基準(特定非営利活動法人促進法45条1項)

認定を受けるための基準は以下の通りです。

①パブリック・サポート・テスト(PST)に適合すること(1号)

②事業活動において、共益的な活動の占める割合が、50%未満であること(2号)

③運営組織及び経理が適切であること(3号)

④事業活動の内容が適切であること(4号)

⑤情報公開を適切に行っていること(5号)

⑥事業報告書等を所轄庁に提出していること(6号)

⑦法令違反、不正の行為、公益に反する事実がないこと(7号)

⑧設立の日から1年を超える期間が経過していること(8号)

4.パブリック・サポート・テスト(PST)(45条1項1号)

PST判定については、相対値基準(実績判定期間における経常収入金額のうちに寄附金等収入金額の占める割合が5分の1以上であることを求める基準)(45条1項1号イ)又は絶対値基準(実績判定期間内の各事業年度中の寄附金の額の総額が3,000円以上である寄附者の数が、年平均100人以上であることを求める基準)(45条1項1号ロ)のいずれかを選択できます。なお、東京都には認定条例がないため条例個別指定(45条1項1号ハ)は選択できません。