認定NPOを目指そう!

特定非営利活動法人(NPO法人)は、地域におけるボランティア活動等を通じて社会に貢献する役割を担っています。NPO法人は、非営利活動を主目的としますが、活動を維持するための営利活動も認められています。NPO法人の財源としては、会費、営利活動、寄附金、助成金等がありますが、一般に高額な会費を徴収することは難しく、助成金を得られる場合は限定されていますので、営利活動による収益と寄附金に頼らざるをえません。所轄庁の認定を受けていないNPO法人の場合は収入に占める寄附金割合が2.4%なのに対し、認定を受けたNPO法人の場合は収入に占める寄附金割合が32.2%と、大きく異なっています(内閣府「令和2年度特定非営利活動法人に関する実体調査報告書」)。即ち、NPO法人は、認定を受けることができれば寄附金による安定した財源を確保しやすくなります。そこで、以下では、NPO法人の認定制度について説明します。

| 1.制度概要 2.実績判定期間 3.認定基準 4.パブリックサポートテスト(PST) 5.提出書類 6.欠格事由 7.認定の有効期間 8.情報公開 9.租税上の優遇措置 |

- 制度概要

認定特定非営利活動法人制度(認定NPO法人制度)は、NPO法人への寄附を促すことにより、NPO法人の活動を支援するために税制上の優遇措置として設けられた制度です。寄附金額の税額控除を得られることにより、寄附者にもメリットがあるため、寄附が促進されます。

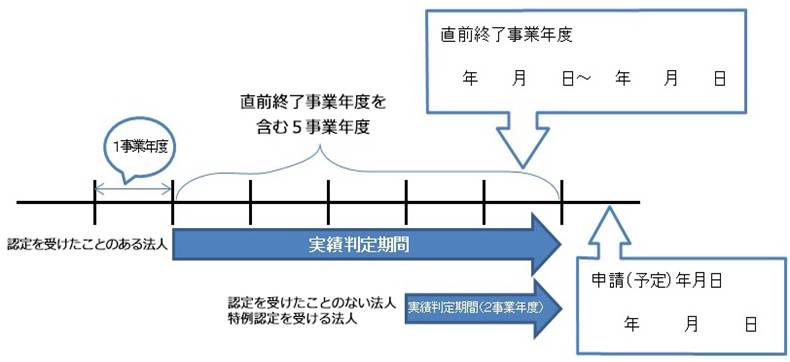

- 実績判定期間

認定を受けようとするNPO法人の直前に終了した事業年度の末日以前5年 (過去に認定を受けたことのないNPO法人または特例認定を受けようとするNPO法人の場合は2年) 内に終了した各事業年度のうち最も早い事業年度の初日から当該末日までの期間について実績が判定されます(特定非営利活動法人促進法44条3項)。

- 認定基準(特定非営利活動法人促進法45条1項)

認定を受けるための基準は以下の通りです。

①パブリック・サポート・テスト(PST)に適合すること(1号)

②事業活動において、共益的な活動の占める割合が、50%未満であること(2号)

③運営組織及び経理が適切であること(3号)

④事業活動の内容が適切であること(4号)

⑤情報公開を適切に行っていること(5号)

⑥事業報告書等を所轄庁に提出していること(6号)

⑦法令違反、不正の行為、公益に反する事実がないこと(7号)

⑧設立の日から1年を超える期間が経過していること(8号)

- パブリック・サポート・テスト(PST)(45条1項1号)

PST判定については、相対値基準(実績判定期間における経常収入金額のうちに寄附金等収入金額の占める割合が5分の1以上であることを求める基準)(45条1項1号イ)又は絶対値基準(実績判定期間内の各事業年度中の寄附金の額の総額が3,000円以上である寄附者の数が、年平均100人以上であることを求める基準)(45条1項1号ロ)のいずれかを選択できます。なお、東京都には認定条例がないため条例個別指定(45条1項1号ハ)は選択できません。

- 提出書類

認定申請に必要な提出書類は以下の通りです。

①申請書

②寄附者名簿(44条2項1号)

③認定基準適合書類(44条2項2号、45条1項1号ないし8号)

④寄付金充当予定事業内容(44条2項3号)

⑤欠格事由チェック表

- 欠格事由(特定非営利活動法人促進法47条)

以下のいずれかに該当する場合は認定を受けられません。

- 役員のうちに、次のいずれかに該当する者がある法人

①認定又は特例認定を取り消された法人において、その取消しの原因となった事実があった日以前1年以内に当該法人のその業務を行う理事であった者でその取消しの日から5年を経過しない者

②禁錮以上の刑に処せられ、その執行を終わった日又はその執行を受けることがなくなった日から5年を経過しない者

③特定非営利活動促進法(NPO法)、暴力団員不当行為防止法に違反したことにより、もしくは刑法204条等若しくは暴力行為等処罰法の罪を犯したことにより、又は国税若しくは地方税に関する法律に違反したことにより、罰金刑に処せられ、その執行を終わった日又はその執行を受けることがなくなった日から5年を経過しない者

④暴力団又はその構成員等 - 認定又は特例認定を取り消され、その取消しの日から5年を経過しない法人

- 定款又は事業計画書の内容が法令等に違反している法人

- 国税又は地方税の滞納処分の執行がされている又は滞納処分の終了の日から3年を経過しない法人

- 国税又は地方税に係る重加算税等を課せられた日から3年を経過しない法人

- 暴力団、又は、暴力団若しくは暴力団構成員等の統制下にある法人

- 認定の有効期間(特定非営利活動法人促進法51条)

認定の有効期間は、所轄庁による認定の日から起算して5年(認定の有効期間の更新を受けようとする認定NPO法人は、有効期間の満了の日の6ヶ月前から3ヶ月前までの間に更新の申請をする必要がある。)です。

- 情報公開(特定非営利活動法人促進法52条)

認定NPO法人等は、毎事業年度1回、役員報酬規程等や事業報告書等を所轄庁に提出しなければならず、これらの書類について閲覧の請求があった場合には、正当な理由がある場合を除いてその事務所において閲覧させなければなりません。

- 租税上の優遇措置

認定NPO法人に対する寄附に関する税制上の優遇措置については以下の通りです。

個人が認定・特例認定NPO法人に寄附した場合

https://www.npo-homepage.go.jp/kifu/kifu-yuuguu/kojin-kifu

個人が認定・特例認定NPO法人に現物資産を寄附した場合

https://www.npo-homepage.go.jp/kifu/kifu-yuuguu/minashijyoto

個人が相続又は遺贈により取得した財産をNPO法人に寄附した場合

https://www.npo-homepage.go.jp/kifu/kifu-yuuguu/kojinsouzoku-kifu

法人が認定・特例認定NPO法人に寄附した場合

https://www.npo-homepage.go.jp/kifu/kifu-yuuguu/houjin-kifu

認定NPO法人自身に対する税の優遇措置(みなし寄附金制度)

https://www.npo-homepage.go.jp/kifu/kifu-yuuguu/houjin-zeiyuuguu

認定の申請書類は多いですが、それぞれフォームが決まっているのでそれを補充することで済みます。もともと寄附金割合の低いNPO法人にとってパブリック・サポート・テスト(PST)を充たすことは必ずしも容易ではありませんが、地道に寄附者を増やすことで準備を進めていただけたらと思います。

参照:

内閣府HP

https://www.npo-homepage.go.jp/about/npo-kisochishiki/ninteiseido

書式集

https://www.seikatubunka.metro.tokyo.lg.jp/houjin/npo_houjin/documents/form/0000001162.html